二手房个人所得税1和20怎么选择_二手房个人所得税20%适用范围

1.二手房个税税率按交易总额1%或两次交易差的20%征收,如何选?

二手房个税是几个点

1、二手房个税一般为交易总额1%或两次交易差的20%,

征收条件以家庭为单位出售非住房需缴纳个人房转让所得税。由此可见,二手房个税是几个点,具体要看房子的情况和卖房者的情况进行确定。

(1)满五且转让家庭名下满五年且住宅的,免征个人所得税。

(2)非满五或满五不转让家庭名下不满五年,或满五年不住宅的,按照“利润”×20%征收个人所得税。“利润”是指住宅核定价格减去住宅购入价及一系列费用之后的纯利润。

(3)特殊情况若是没有住宅原值凭证(即无法提供或者准确证明房屋购入价)的,普通住宅按全额(核定价格)的1%征收个人所得税,非普通住宅按全额(核定价格)的2%收取个人所得税。

温馨提示

以上回答,仅为当前信息结合本人对法律的理解做出,请您谨慎进行参考!

如果您对该问题仍有疑问,建议您整理相关信息,同专业人士进行详细沟通。

二手房个税税率按交易总额1%或两次交易差的20%征收,如何选?

1、没有具体核实到房子原值的,按照1%征收;

2、能够核实的,一律按照转让所得的20%计征个税。

二手房交易,个税政策不变:

地税局、郑州新区地税局有关负责人说,新系统对个人住房转让1%核定征收和20%核实征收计征个人所得税都予以技术支持,具体以何种方式征收,主管税务机关可根据纳税人的实际情况进行判断审核,确定征收方式,依法征收个人所得税。通俗地说,二手房交易,个人所得税政策仍执行原来的老政策。

有关负责人说,根据国家税务总局有关文件规定:“未提供完整、准确的房屋原值凭证”,是指纳税人不能提供房屋购买合同、或建造成本、费用支出的有效凭证,或契税征管档案中没有上次交易价格或建造成本、费用支出金额等记录。凡纳税人能提供房屋购买合同、或建造成本、费用支出的有效凭证,或契税征管档案中有上次交易价格或建造成本、费用支出金额等记录的,均应按照核实征收方式计征个人所得税。

扩展资料:

有关负责人说,对转让住房收入计算个人所得税应纳税所得额时,纳税人可凭原购房合同、等有效凭证,经税务机关审核后,允许从其转让收入中减除房屋原值、转让住房过程中缴纳的税金及有关合理费用。如果纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额的,税务机关可根据《中华人民共和国征收管理法》第三十五条的规定,对其实行核定征税,即按纳税人住房转让收入的一定比例核定应纳个人所得税额。

具体比例,由省级地方税务局或者省级地方税务局授权的地市级地方税务局根据纳税人出售住房的所处区域、地理位置、建造时间、房屋类型、住房平均价格水平等因素,在住房转让收入1%-3%的幅度内确定。省局豫地税函〔2006〕第215号在转发总局文件贯彻意见中明确规定:对个人转让住房,凡纳税人未提供完整、准确的房屋原值凭证,不能正确计算房屋原值和应纳税额,税务机关可按规定对其实行核定征税。

参考资料:

参考资料:

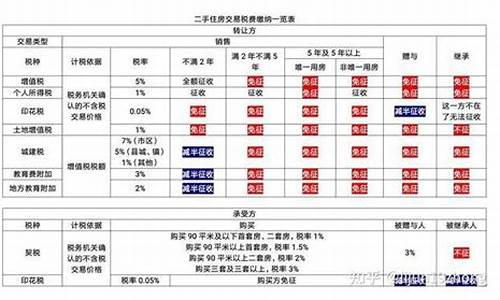

您好,个人转让自用房产证满五年以上并且是唯一的家庭生活用房免征个税。如果房产证不满五年或者不唯一就需要缴纳个税。个税可以按全额1%征收,或者提供购房差额20%征收,这两种方式可以由业主自己选择。不提供购房就全额1%计征,提供购房就差额20%计征。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。