买二手房税费大概多少_二手房交易税费明细表

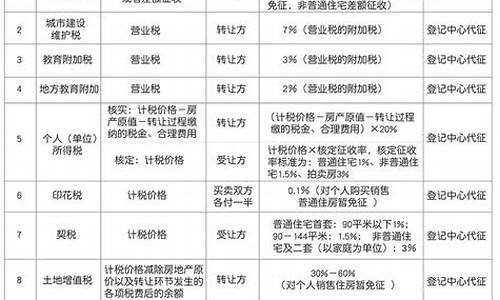

1.太仓二手房税费明细表

2023年郑州二手房交易税费政策如下:

1、契税:房屋买卖要向国家缴纳契税,无论是商品房还是存量房的买卖都要缴纳的。住宅类房屋标准按房款总价的1%-3%交纳契税,具体的比例需根据国家相关政策,购房者的购房时间、购房单价、购房面积、是否第1次购房等因素来确定;非住宅类房屋按计税参考价的3%交纳;

2、营业税:此项营业税由城市维护建设税、教育费附加、地方教育附加和销售营业税组成,征收税率为5.6%。个人购买超过2年的普通住宅对外销售的,免征营业税,具体如下:

(1)房产证未满2年的,并且面积在140_以上的需要缴纳总房价的5.6%;

(2)房产证未满2年的,并且面积在140_以下的需要缴纳差额的5.6%;

(3)房产证满2年的,并且面积在140_以上的需要缴纳房产交易盈利部分的5.6%;

(4)房产证满2年的,并且面积在140_以下的免交。

3、个税:核定征收方式:应纳个人所得税=计税价格乘1%,我市个人住房转让个人所得税核定征收率标准为:普通住房1%,非普通住房或非住宅类房产为1.5%,拍卖房产为3%。对于个人转让自用2年以上、并且是家庭唯一住宅,免征个人所得税。

交易税费的具体规定如下:

1、房屋买卖契税:按照房屋交易总价的比例缴纳,具体比例根据当地政策而异。在中国大陆地区,一般为房屋总价的1%-3%不等,其中一些地区还有最高限额;

2、个人所得税:对于非首套房的交易,卖方需要缴纳个人所得税,税率为20%。对于首套房的交易,卖方在满足相关条件的情况下可免征个人所得税;

3、其他费用:包括房屋评估费、公证费、中介费等,具体费用标准和支付方式也会因地区和具体情况而有所不同。

综上所述,不同地区的交易税费标准和政策可能会有所不同,具体以当地政策为准。此外,购房者和卖家也应当了解相关规定,保障自身权益,避免不必要的损失。

法律依据:

《中华人民共和国契税法》第十条

纳税人应当在依法办理土地、房屋权属登记手续前申报缴纳契税。

第十一条

纳税人办理纳税事宜后,税务机关应当开具契税完税凭证。纳税人办理土地、房屋权属登记,不动产登记机构应当查验契税完税、减免税凭证或者有关信息。未按照规定缴纳契税的,不动产登记机构不予办理土地、房屋权属登记。

太仓二手房税费明细表

法律主观:

二手房过户 税费如下: 一、 二手房交易 税费之“税” 1、二手房交易税费—— 个人所得税 纳税人:卖方 政策:根据 个人所得税法 的规定,个人出售自有住房取得的所得应按照“财产转让所得”项目征收个人所得税,税率为交易总额的1%或两次交易差额的20%。如果同时满足家庭唯一住宅、购买时间超过5年,则可以免交个人所得税,任何一个条件不满足都必须缴纳个人所得税。如果所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。 普通住宅未满5年或非家庭唯一住房,个人所得税计算公式:(售房收入- 购房 总额-本次缴纳营业税-原始 契税 -合同价×1%)×20%;或用另一种计算公式:地税局评估价或网签价(取价高者)×1% 注:纳税人在地税系统中未能查询到原值,不能正确计算应纳税额的,应取核定征收,购房个人所得税税率暂定为计税价格的1%。 2、二手房交易税费——营业税 纳税人:卖方 政策:根据规定,营业税的税率为5.6%。转让出售购买时间不足2年的非普通住宅按照全额征收营业税,转让出售购买时间超过2的非普通住宅或者转让出售购买时间不足2年的普通住宅按照两次交易差价征收营业税,转让出售购买时间超过2年的普通住宅免征营业税。如所售房产是非住宅类,如商铺、写字间或厂房等,则不论是否过2年都需要全额征收营业税。 普通住宅营业税计算公式:( 房产证 满2年或契税完税证满2年)——免征营业税,不足2年——地税局评估价或网签价(取价高者)×5.6%; 非普通住宅营业税计算公式:提供——[地税局评估价或网签价(取价高者)-上手价]×5.6%,不提供——地税局评估价或网签价(取价高者)-上手价×5.6%; 别墅营业税计算公式:满2年——[地税局评估价或网签价(取价高者)-价]×5.6%,不足2年——地税局评估价或网签价(取价高者)×5.6%; 注:购买时间是否满2年首先看产权证,其次看契税,再次看票据。这三种证件按照时间早的计算,一般地说票据早于契税,契税早于产权证。 3、二手房交易税费——契税 纳税人:买方 政策:按规定契税应由买方缴纳。契税应纳税额根据房屋成交价格和税率计算征收。税率具体规定为:个人购买非普通住房的,按4%税率征收。个人首次购买自用普通住房和经济适用住房的,面积大于90平方米、小于140平方米按3%税率减半征收;大于140平方米的,按3%征收;个人首次购买90平方米及以下普通住房的,按1%税率征收。名下已有住房,再次购买按照3%征收。 契税计算公式:地税局评估价或网签价(取价高者)×税率(1%~4%) 普通住宅契税计算公式: 90平米以下——首套1%,二套3%;90-140平米——首套1.5%,二套3%; 非普通住宅契税计算公式:3%,别墅契税计算方法:4%; 注:首次购买和普通住宅同时具备才可以享受优惠 4、二手房交易税费—— 印花税 纳税人:买卖双方 政策:所签订的 房地产买卖合同 ,属于“产权转移书据”征税项目,按合同所载金额万分之五计税贴花。房地产证按件贴花5元。 非住宅:交易印花税——地税局评估价或网签价(取价高者)×0.0005%,权证印花税——5元/本; 住宅(含普通、非普通):交易印花税——免征,权证印花税——5元/本

法律客观:《中华人民共和国契税法》

第一条

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本法规定缴纳契税。

《中华人民共和国契税法》

第三条

契税税率为百分之三至百分之五。

契税的具体适用税率,由省、自治区、直辖市人民在前款规定的税率幅度内提出,报同级人民代表大会常务委员会决定,并报全国人民代表大会常务委员会和院备案。

省、自治区、直辖市可以依照前款规定的程序对不同主体、不同地区、不同类型的住房的权属转移确定差别税率。

法律分析:(1)契税。符合住宅小区建筑容积率在1.0(含)以上、单套建筑面积在140(含)平方米以下(在120平方米基础上上浮16.7%)、实际成交价低于同级别土地上住房平均交易价格1.2倍以下等三个条件的,视为普通住宅,征收房屋成交价的1.5%的契税。反之则按3%。

(2)印花税。买卖双方各缴纳房价款的0.05%。

(3)营业税。购买时间在两年内的房屋需缴纳的营业税为:成交价×5%;两年后普通住宅不征收营业税,高档住宅征收买卖差价5%的营业税。

(4)城建税。营业税的7%

(5)教育费附加税。营业税的3%

(6)个人所得税。普通住宅2年之内:{售房收入-购房总额-( 营业税+城建税+教育费附加税+印花税)}×20%;2年以上(含)5年以下的普通住宅:(售房收入-购房总额-印花税)×20%。出售公房:5年之内,(售房收入-经济房价款-土地出让金-合理费用)×20%,其中经济房价款=建筑面积×4000元/平方米,土地出让金=1560元/平方米×1%×建筑面积。5年以上普通住宅免交。

法律依据:《中华人民共和国城市房地产管理法》

第三十六条 房地产转让、抵押,当事人应当依照本法第五章的规定办理权属登记。

第六十二条 房地产抵押时,应当向县级以上地方人民规定的部门办理抵押登记。因处分抵押房地产而取得土地使用权和房屋所有权的,应当依照本章规定办理过户登记。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。