天津二手房交易税费优惠政策_天津二手房交易税费,新政策2019

1.天津二手房交易税费

2.天津二手房税费计算方法是怎样的?

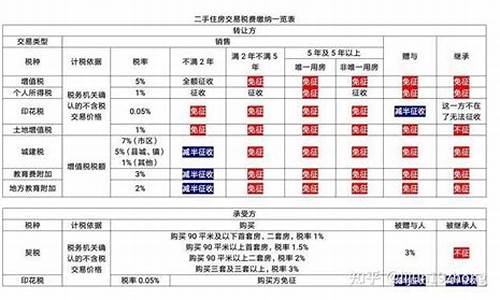

(1)增值税:税率5.55%,由卖方缴纳,同时规定:

若是转让出售购买时间不足2年的非普通住宅,需按照全额征收增值税;

若是转让出售购买时间超过2年的非普通住宅或者转让出售购买时间不足2年的普通住宅,需按照两次交易差价征收增值税;

若是转让出售购买时间超过2年的普通住宅,则免征增值税;

如果所售房产是非住宅类如商铺、写字间或厂房等,则不论证是否过2年都需要全额征收增值税;

(2)个人所得税:税率交易总额1%或两次交易差的20%,由卖方缴纳

征收有两个条件:家庭唯一住宅以及购买时间超过5年。

如果两个条件同时满足可以免交个人所得税;

任何一个条件不满足都必须缴纳个人所得税;

另外如果所售房产是非住宅类房产则不管什么情况都要缴纳个人所得税。

(3)印花税:税率1%,买卖双方各半,不过至今国家暂免征收。

(4)契税:基准税率3%,优惠税率1.5%和1%,由买方缴纳,同时规定

若买方是首次购买面积不足90平的普通住宅缴纳交易总额的1%;

若买方首次购买面积超过90平(包含90平)的普通住宅则缴纳交易总额的1.5%;

若买方购买的房产是非普通住宅或者是非住宅则缴纳交易总额的3%。

(5)测绘费:1.36元/平米,总额=1.36元/平米*实际测绘面积;一般说来房改房都是需要测绘的,商品房如果原产权证上没有房管局的测绘章也是需要测绘的。

(6)二手房交易手续费总额:住宅6元/平米*实际测绘面积,非住宅10元/平米

(7)登记费:工本费80元,共有权证:20元。

天津二手房交易税费

在买房过程中,由于置业者不清楚购买天津二手房交易税费有哪些,在买房时常常会出现预算不足的情况,小编给大家介绍下天津二手房交易税费中的个人所得税吧!

按照《个人所得税法》规定,个人出售自有住房取得的所得,应该“财产转让所得”项目计征个人所得税,税率为20%。

在二手房交易中,个人所得税缴纳上有一些优惠政策:

1.对个人出售二手房,自用5年以上并且是家庭唯一住房,进行交易,免征个人所得税。

2.对出售自有住房并拟在现住房出售1年内按市场价重新购房的纳税人,其出售现住房所缴纳的个人所得税,先以纳税保证金形式缴纳,再视其重新购房的金额与原住房销售额的关系,全部或部分退还纳税保证金。

(以上回答发布于2015-06-27,当前相关购房政策请以实际为准)

买新房,就上搜狐焦点网

天津二手房税费计算方法是怎样的?

天津是一个拥有着悠久历史和文化的城市,也是一个经济发达的城市。在这样的城市里,二手房交易也是非常活跃的。但是,在购买二手房时,我们需要了解天津二手房交易税费的标准和计算方法,以便更好地进行购房规划和预算。

天津二手房交易税费标准

天津的二手房交易税费主要包括契税、个人所得税和房产维修基金。具体标准如下:

1.契税:契税是指购房者在购买房屋时需要缴纳的税费,税率为1%。如果购房者是首次购房,且房屋面积不超过90平方米,可以免征契税。

2.个人所得税:个人所得税是指出售房屋时需要缴纳的税费,税率为20%。如果出售房屋的时间跨度不超过5年,且出售的房屋为唯一住房,可以免征个人所得税。

3.房产维修基金:房产维修基金是指购房者在购买房屋时需要缴纳的一项费用,费率为0.5%。

天津二手房交易税费计算方法

下面以一套100平方米的二手房为例,来说明天津二手房交易税费的计算方法。

1.契税:100平方米的房屋,契税的计算公式为:购房总价×1%。如果购房总价为200万元,那么需要缴纳的契税为:200万元×1%=2万元。

2.个人所得税:设购房者在购买房屋后5年内将房屋出售,出售价格为250万元,那么需要缴纳的个人所得税为:(出售价格-购买价格)×20%。购买价格为200万元,所以需要缴纳的个人所得税为:(250万元-200万元)×20%=10万元。

3.房产维修基金:100平方米的房屋,房产维修基金的计算公式为:购房总价×0.5%。如果购房总价为200万元,那么需要缴纳的房产维修基金为:200万元×0.5%=1万元。

因此,购买这套100平方米的二手房,需要缴纳的税费总额为:2万元+10万元+1万元=13万元。

注意事项

1.在购买二手房时,一定要了解好房屋的产权情况和相关手续,以免出现纠纷和风险。

2.在计算税费时,需要按照相关标准和计算方法进行计算,以免出现漏算或者误算。

3.在购买二手房时,可以咨询专业人士或者房地产中介公司,以获取更加详细和准确的信息和建议。

卖方应承担的税收和费用印花税成交价×0.05%(暂免征收)

营业税购入后超过2年(含)的普通住房出售的免征收—营业税

购入后超过2年(含)的非普通住房出售的(出售价格-购入价格)×5.6%

购入不足2年的住房出售的出售价格×5.6%

个人所得税

自行申报应纳税额=(合同价-购买成本-合理费用),按照差额20%的个税征收。目前朝阳成本价房如查不到原值的可按照合同价的全额1%征收个税;

免税条件:1、自有单独一套住房且居住五年以上免征个人所得税;2、对出售自有住房与购买价无差额的,可根据原购买房产免除征收。

土地增值税(国土局)应纳税额=成交价的1%

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。