二手房过户税费应该谁交_二手房过户费个人所得税是谁缴纳

1.二手房交易税费由谁承担

2.二手房买卖个人所得税归谁出

二手房交易税费到底由谁出,国家法律已有明文规定,买方承担契税,卖方承担营业税和个税。但通常卖家会将营业税转嫁到买主头上。满5年的经济适用房是不需要缴纳营业税的。

二手房过户需要的税费如下:

买房人应缴纳税费:

1.契税:房款的1.5% (面积在144平米以上的需要缴纳3%,面积在90平米以下并且是首套房的可以缴纳1%);

2.印花税:房款的0.05% ;

3.交易费:3元/平方米;

4.测绘费:1.36元/平方米 权属登记费及取证费:一般情况是在200元内。

卖房人应缴纳税费:

1.印花税:房款的0.05% ;

2.交易费:3元/平方米;

3.营业税:全额的5.5%(房产证未满2年的) ;

4.个人所得税:房产交易盈利部分的20%或者房款的1%(房产证满2年并且是唯一住房的可以免除)。

二手房交易税费由谁承担

买卖房子的个人所得税应该由卖方承担,因为在房子的交易过程中,卖方是取得个人收入的那一方,所以需要按照相关法律规定缴纳个人所得税。不过,由于现在交易中大多数卖方都会表明一个净收价,所以很多时候,买卖房子涉及到的税费及中介费等都是由买家承担的。

二手房买卖注意事项

1、进行二手房交易前必须确认房主真实身份

买卖双方在签订合同前首先需检查签约主体的真实性,主要是核实房主的身份。因此对于业主证件的真实性和其与业主身份的一致性是签订买卖合同的前提条件,尤其在买卖双方自己进行交易而没有第三方作为居间担保的情况下,该项问题更需引起购房者的注意。

2、签订二手房买卖合同时必须明确双方违约责任

二手房买卖合同中违约金的比例都有明确条款注明,但对于赔付时间却没有具体款项,这会导致违约方据此拖延支付时间,使条款的实际约束力和执行力下降,因此合同中应加入“买方在实际支付应付款之日起(卖方在实际交房之日起)__日内向卖方(买方)支付违约金”的条款,以确保合同条款的最终落实。

3、必须标明付款、过户时间

很多二手房买卖的交易都不是一次性付款的,是分期支付,因此,卖方需要明确买方的付款时间,而同时尾款的支付时间有赖于房产过户的日期,因此买方有权利知道房产的过户时间。如果逾期则依照实际情况由违约方执行房屋买卖合同中的违约责任。

4、必须注明二手房相关费用的交接时间

这是买方所应关注的房屋本身的附属问题,属于“房屋交付”中的重要条款,一定要注明水、电、煤气、物业、供暖等各项费用的交接年月日。因为交接时间的明确是清晰划分责任的关键,同时如果是公房交易,对于物业、供暖等费用的缴纳时间和标准,原房主的单位是否有些既定要求和更改,卖方需要做出的配合和买方需要签署的协议等,都应在合同中明确写明。

5、与中介公司签订合同时,必须有代理费明细单

随着中介市场的不断完善,消费者逐渐认识到信誉好的经纪公司能切实保障买卖双方的权利。通过经纪公司交易的二手房比例在逐年增加,因此,经纪公司的代理费越来越受消费者的关心。买卖双方在签订合同时,一定要要求经纪公司明确写明代理费的用途。

二手房买卖个人所得税归谁出

二手房交易过程中,出卖方一般是房产过户税费的纳税义务人,但法律并不禁止买卖双方自行约定纳税的义务人。如果双方对纳税义务约定不明,经协商不能达成一致的,应按照税务部门对各类税种及纳税义务人的明确规定承担税费负担人。

第一,如果合同中明确约定办理房屋过户手续的相关费用均由买方承担,对于买方而言,营业税、个人所得税等本应由出卖方承担的费用,可能也会被认为一概由买方承担。

第二,买受人一定要对房屋办理产权证件的年限有清晰的认识,二手房交易过户,产权证件的年限可能影响税费负担比例;

第三,过户手续办理中的税费负担应有明确约定。如无约定,实践中倾向于由双方各自承担应承担的费用。

根据国家相关规定,在二手房交易的税费中,各项税费由哪一方承担都有相应的规定。但现实情况是,在二手房买卖交易时,税费全部由买方承担的情况居多。税费由买方承担有时候可以作为一种谈判筹码,以达到更低的购房价格,因此买方承担税费成了常规做法。不过,随着房地产市场的不断规范,以及国家对该市场的调控不断深入,这一现象开始发生转变。

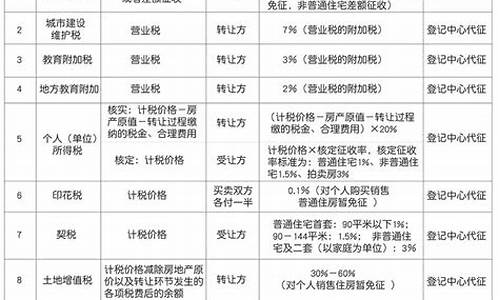

1、营业税

税率是5.55%,由卖方缴纳。据相关规定,转让出售购买时间不足5年的非普通住宅按照全额征收营业税,转让出售购买时间超过5年的非普通住宅或者转让出售购买时间不足5年的普通住宅按照两次交易差价征收营业税,转让出售购买时间超过5年的普通住宅免征营业税。

2、个人所得税

税率是交易总额的1%或两次交易差的20%,由卖方缴纳。以家庭为单位出售非唯一住房的,需缴纳个人所得税;如果是家庭唯一住宅且购买时间超过5年的,免征个人所得税;如果是家庭唯一住宅但是购买时间不足5年,需以纳税保证金形式先缴纳,若在一年以内能够重新购房产并取得产权,则可以全部或部分退还,退还额度为两套房产交易价格的1%。

3、印花税

税率为1%,买卖双方各自承担一半。

4、契税

基准税率为3%,优惠税率为1%~1.5%,由买方缴纳。如果买方是首次购买面积不足90平的普通住宅,需缴纳交易总额的1%;如果买方首次购买面积超过90平(包含90平)的普通住宅的,则需缴纳交易总额的1.5%。

在这里需要注意的是,只有当首次购买和普通住宅这两个条件同时具备才可以享受优惠,而且契税的优惠是以个人计算的。如果买方购买的房产是非普通住宅或者是非住宅,那就需要缴纳交易总额的3%。

5、测绘费

一般情况下,二手房交易都需要对房屋进行测绘,通常是1.36元/平米,总额为1.36元/平米*实际测绘面积。不过,自2008年4月后,相关政策规定,房改房的测绘费标准为面积75平米以下收200元,75平米以上144平米以下收300元,144平米以上收400元,买方支付。

6、交易手续费

住宅是6元/平米,非住宅是10元/平米。买方支付。

7、登记费

也称为工本费,一般为80元,如果是共有权证,那就为20元,买方支付。

不过虽然买卖双方可以在购房合同中约定由哪方缴纳相关税费,但是,在具体的办理过程中,比如前往税务局纳税的过程中,必须以法律规定的那方的名义办理。换句话说,出你的钱,写我的名。

根据相关规定,目前我国二手房的交易税费种类,主要分为营业税、个人所得税、土地增值税、印花税、契税等。其中常见且额度较大的为营业税、个人所得税、契税等三大类。

法律依据

《中华人民共和国契税法》 第一条

在中华人民共和国境内转移土地、房屋权属,承受的单位和个人为契税的纳税人,应当依照本法规定缴纳契税。

《中华人民共和国契税法》 第二条

本法所称转移土地、房屋权属,是指下列行为:

(一)土地使用权出让;

(二)土地使用权转让,包括出售、赠与、互换;

(三)房屋买卖、赠与、互换。

前款第二项土地使用权转让,不包括土地承包经营权和土地经营权的转移。以作价投资(入股)、偿还债务、划转、奖励等方式转移土地、房屋权属的,应当依照本法规定征收契税。

二手房买卖 个人所得税 是由卖方出。 二手房 若是正常过户的话,按相关规定则需要缴纳以下费用: 营业税税率 5.55%,由卖方缴纳,同时规定:若是转让出售购买时间不足2年的非普通住宅,需按照全额征收营业税。 《 房产税 管理法》第三条房产税依照房产原值一次减除10%至30%后的余值计算缴纳。具体减除幅度,由省,自治区,直辖市人民规定.没有房产原值作为依据的,由房产所在地税务机关参考同类房产核定。

声明:本站所有文章资源内容,如无特殊说明或标注,均为采集网络资源。如若本站内容侵犯了原著者的合法权益,可联系本站删除。